Od té doby, co lidstvo vynalezlo peníze, existuje i půjčování. A tisíce let se ve všech kulturách traduje rčení: půjčit si je snadné, těžší je už vrátit ... Ani v Čechách není problém půjčit si, ne-li v bance, nebankovky jsou po ruce. Pokud to neprojde ani tam, vždy se najde nějaký lichvář. Každý, kdo má zdravý rozum, by si měl půjčovat odpovědně.

Zásady odpovědného půjčování

Jde prakticky o odpovědné zodpovězení klíčových otázek před rozhodnutím zadlužit se. Ale i rady a o krizový manuál, pokud nastane problém se splácením. Otázky jsou opravdu klíčové a je nutno zodpovědět je pravdivě. Nemá smysl lhát sami sobě, pokud jde o peníze.

Opravdu to potřebuji, nebo pouze chci?

Je nezbytné skutečně objektivně zhodnotit, zda je půjčka opravdu nezbytná. Protože jenom něco chtít a zadlužit se v touze to i mít, není to pravé ořechové. Chtít opravdu není důvod zadlužit se. Nová plazma snad počká v obchodě, dokud si na ni nenašetřím.

Takže nemá smysl jít do dluhu jenom proto, že chci další zbytečnost, kterou si bez půjčky nemohu dovolit. Taky si nepůjčím na něco, co budu užívat kratší dobu, než splácet. Fakt nemá smysl splácet dva roky 14-ti denní dovolenou.

Jestli něco potřebuji nutně, akutně, nezbytně a nemám na to peníze, tak to jo. To je ten správný důvod půjčit si.

Když nemám na splácení, nepůjčím si

Jestli si platíte pojištení domácnosti, vyteklý kotel z velké části uhradí pojištovna! Ale pozor, jestli nemám na splátky, není to ten kóšer zodpovědný přístup. Chce to uvážlivý a pravdivý propočet, zda budu mít na splátky. Dlouhodobě.

Přitom splátka nesmí být vyšší než částka, kterou umím měsíčně odložit z příjmu. No a pokud nemám rezervu na horší časy, taky riskuji. Rezerva by měla pokrýt životní náklady alespoň na půl roku.

Víte, jaký je název první kapitoly imaginární příručky: "Jak sám sebe chytit do dluhové pasti"?

Máš dluh, neváhej si půjčit na jeho splacení!

Proč mě bankéři nemají rádi?

Tohle jistě není o sympatiích. Je to o bonitě, o kredibilitě. Pokud mi banka odmítne půjčit, chyba není za přepážkou. V žádném případě a není to ani osobní. Určitě je to impuls, že je nejvyšší čas zamyslet se nad svou solventností. Žádná banka nebude riskovat nesplacení úvěru. Je nutné uvědomit si, že takhle banky nechrání jenom sebe, své peníze, ale i mě.

Uvážlivě zvažuji, neberu první nabídku

- nepodepíšu to, čemu nerozumím

- studuji i podmínky, termíny splatnosti

- vždy se vyplatí poradit, zeptat se odborníků

- počítám s možnými komplikacemi

- velký úvěr je nutné pojistit v seriózní pojišťovně

- pokud nastane problém, musím ho řešit

- problémy se splácením musím řešit proaktivně vůči věřiteli

- hrát mrtvého brouka nemá žádný smysl

Jestli tedy mám ten správný důvod půjčit si a patřičnou bonitu, znovu musím zvažovat. Pečlivě porovnávám podle různých kritérií a využiji dostupné online kalkulačky. Jestli je někdo ochoten mi půjčit, s rozvahou si ho prověřím. Mám na paměti, že výška úroku není všechno. Řeším i RPSN a další parametry nákladů úvěru.

Jak jsme na tom?

... exekuce řeší okolo 10% obyvatel České republiky?

Přibližně půl milionu Čechů má tři a více exekucí? Celkový objem jistiny exekucí je přes 300 miliard korun! Proto velký pozor na rizika dluhové spirály a nástrahy dluhových pastí.

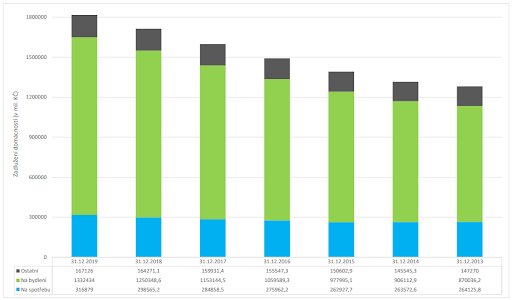

Zadluženost v Čechách každoročně roste. Pokud se na problém podíváme jakoukoliv metodou vyhodnocování dat, zadluženost stoupá. Relativní zadlužení českých domácností roste z roku na rok. Ale třeba v Německu od roku 2000 dlouhodobě klesá.

Neztrácejte naději

Pokud se rozhodnete zadlužit a dodržujete zásady odpovědného půjčování, můžete klidně spát. Máme i férovou, spravedlivou legislativu, harmonizovanou s evropskou. Trh s financemi je zákony přísně regulován a pod dohledem České národní banky. Takže směle, ale s rozvahou.

Zdroje: Česká národní banka / Česká bankovní asociace;