Běžní lidé si půjčují na to, na co nemají, bez ohledu na to, kde a v jakém sociálním statusu žijí. Češky, Češi, všichni obyvatelé naší krajiny nejsou výjimky. Často si však půjčují i na to, na co si nepotřebují půjčovat. Tudíž na to, co nutně a reálně nepotřebují hned a raději by na to měli šetřit. Již bylo popsáno mnoho textů o tom, proč si půjčovat a proč ne, na co si půjčovat a na co nikoli. Experti sepsali mnohá desatera s jedním společným jmenovatelem: půjčování by mělo být odpovědné. Nahlédněme do statistik půjčování, najdeme leccos zajímavé, leckdy i bizarní.

Hypotéky vedou

Když se na půjčování běžných lidí podíváme spatra, s nadhledem a zmixujeme víc parametrů a dat, dostaneme poměrně jednoznačné výsledky. Dlouhodobě jsou na čele úvěry na to, co je běžně nedostupné. Tedy prioritně bydlení, spotřeba a mobilita. Takže vedou hypotéky, za nimi jsou běžné spotřební úvěry, které pokrývají i pořízení bydlení a auta.

Úvěry dle účelové struktury

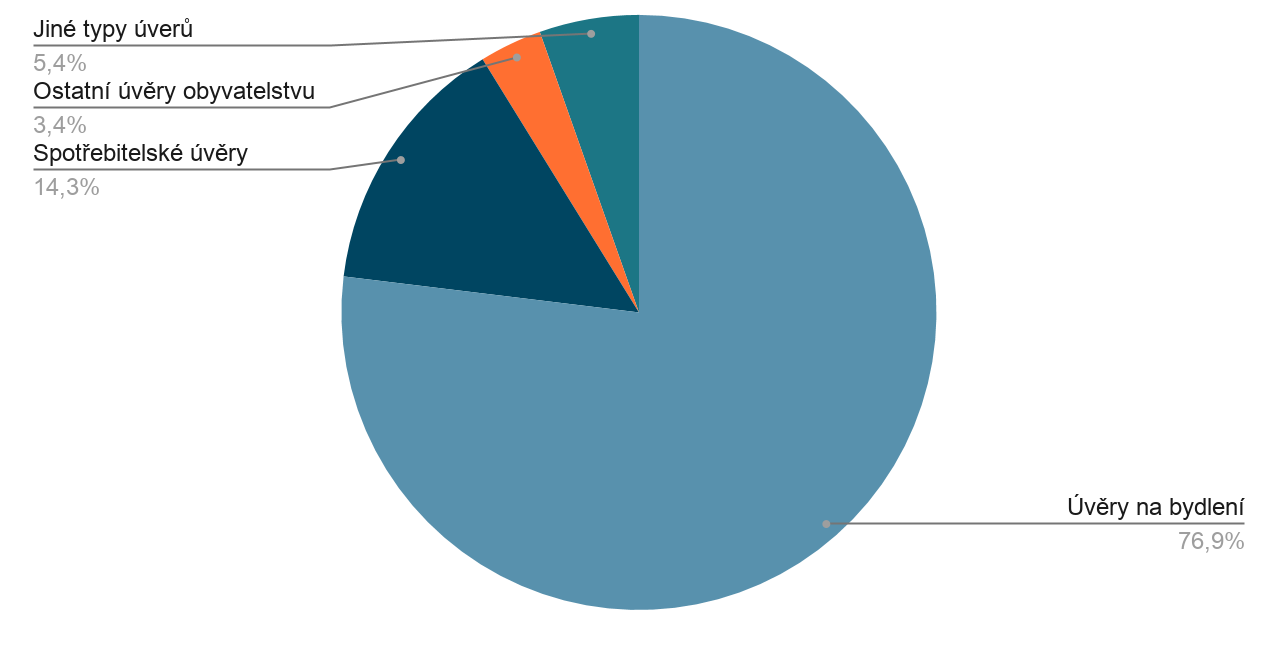

Nejlepší ukázkou účelové struktury úvěrů pro domácnosti může být bankovní statistika České národní banky za listopad 2020.

Celkový objem úvěrů poskytnutých rezidentským domácnostem: 1 851 mld. Kč

- Úvěry na bydlení: 1 424 mld. Kč – až 77% z celkového počtu, z toho

- hypoteční úvěry: 1 331

- stavební úvěry: 23,1

- Spotřebitelské úvěry: 264 mld. Kč, z toho

- spotřebitelské úvěry na nemovitosti: 12,2

- Ostatní úvěry obyvatelstvu celkem: 62,9 mld. Kč.

Zdroj: vlastné spracovaní

Statistiky, data a průzkumy

Bankovní statistika ČNB je ta, která má relevantní data. Občas se v médiích objeví výsledky průzkumů o tom, na co si lidé půjčují. Musíme je ale brát s rezervou, protože jsou buď komerční, nebo nereprezentativní, nebo oboje. Dočteme se tam ale zajímavé, i když těžce ověřitelné informace:

- mladí lidé si půjčují zejména na spotřební elektroniku

- mnoho lidí si půjčuje na vybavení, nebo rekonstrukci domácnosti

- navzdory realitě vysoké procento lidí tvrdí, že by si nepůjčili na dovolenou či jiné zážitky

- nikdo zřejmě pravdivě nepřizná, že si půjčil na krytí jiné půjčky

- poměrně vysoké procento lidí si prý půjčuje na auto nebo motorku.

Navzdory koronakrizi

Ani vrcholící II. vlna koronakrize v posledním čtvrtletí minulého roku nezbrzdila dopyt po hypoteční úvěrech. Zejména proto, že na rozdíl od ostatních segmentů úvěrového trhu při hypotékách nedošlo k zpřísnění úvěrových standardů. Naopak, podmínky byly uvolněny. Růst poptávky po úvěrech na bydlení vyvážil pokles poptávky v segmentu úvěrů na spotřebu.

Poptávka po úvěrech na bydlení ve čtvrtém čtvrtletí 2020 narostla až na 75% čistého tržního podílu. Může za to synergický efekt uvolněných podmínek, ale i sentiment českých domácností. Zajímavý je fakt, že část spotřebitelů dnes preferuje vlastnictví větší nemovitosti i z důvodu nutnosti práce z domova. V prvním čtvrtletí tohoto roku bankový sektor neočekává změnu úvěrových standardů.

V segmentu úvěrů na spotřebu poptávka poklesla v posledním čtvrtletí minulého roku na 44% tržního podílu. Je to způsobeno zejména mírným zpřísněním úvěrových standardů, ale i poklesem výdajů na zboží dlouhodobé spotřeby. Ani v tomto segmentu banky neočekávají v prvním kvartálu 2021 zásadní změny úvěrových standardů. Očekáváno je další snížení poptávky.

Pokud jste až dosud váhali s hypotékou a důsledky koronakrize nerozbily váš rodinný rozpočet, jděte do toho. Jestli splňujete podmínky, uvolněné vskutku historicky, tuhle příležitost experti doporučují využít, pokud to jde. Statistiky neklamou, listopad 2020 byl v měsíčním objemu nových hypoték rekordní v celé historii českých hypotečních statistik.

Moratorium

Je docela možné, že k nárůstu poptávky po hypotečních úvěrech pomohlo i bezprecedentní úvěrové moratorium. Stát i banky dali totiž reálně najevo, že jsou ochotny pomoct těm, kteří nezavinili svou dočasní neschopnost splácet. V komplexní< zprávě České národní banky za rok 2020 o úvěrech s odkladem splátek se můžeme dočíst i tato fakta:

- loni byly schváleny žádosti o doklad splátek u úvěrů v hodnotě 454,7 miliard korun

- v úvěrovém moratoriu se ocitlo celkem 14,1% všech bankovních úvěrů

- situace dlužníků, kteří využili moratorium, byla vyhodnocena jako vážná pouze v jednotkách procent

- drtivá většina klientů, kteří využili moratorium, se vrátila ke standardnímu splácení

- z půjček domácnostem v moratoriu bylo ke konci roku 2020 jako nevýkonných kategorizováno 2,8%.

Je nutno připomenout, že i po 30. září 2020, kdy byla poslední možnost využít moratorium, banky nadále poskytují odklady a další úlevy. Děje se tak na základě individuálního posouzení situace klientů postižených důsledky pandemie. Úlevy jsou poskytovány například snížením výše splátek, nebo dočasnou úhradou pouze jistiny, či úroků.

... z kompletního spektra úvěrového trhu vykazují nejlepší platební morálku úvěry zajištěné nemovitostmi?

Platilo to i před koronakrizí, potvrdili to ale i statistiky úvěrů v moratoriu.

Pár úletů

Dalo by se psát o mnoha bizarnostech, kvůli kterým jsou lidé ochotni se zadlužit. Dvoumístný vrtulník je již běžný standard, ale co takhle expediční ponorka? Tak na tohle, podobně jako na tank nebo historický žebřiňák leasing nedostanete. A ani hypotéku na protiatomový bunkr na svém pozemku vám nikdo hypotéku neposkytne.

Je to tak, lidé si dokážou půjčit doslova na cokoliv: ultralight, menší jachtičku, živého krokodýla, papouška s rodokmenem. Vzácný gobelín, unikátní archivní nahrávku, nebo cokoli značkového, hodinky, šperky, kabelky, botičky… Ale také plastické operace či jiné „zkrášlovací“ zákroky. Proti gustu žádné disputace: z bezúčelové půjčky můžete financovat téměř cokoli.

Rady odborníků

Každý z tvůrců některého z „desater“ odpovědného půjčování by si jistě nepůjčil na cokoliv, co bude splácet déle, než užívat. Zejména jde o půjčku na splacení jiných dluhů, dovolenou či jiné zážitky, nebo vánoční dárky. Sportovní vybavení a spotřební elektronika také není to, proč má smysl se zadlužit. Platí to i pro finančně náročnější rodinné oslavy.

Důležité je také najít ten správný typ úvěru na konkrétní účel. Finanční trh zrcadlí poptávku, každý účel má svůj finanční produkt. Bydlení se nejvýhodněji financuje hypotékou nebo stavebním spořením. Spotřeba spotřebním úvěrem, dlouhodobá dlouhodobým bankovním. A ta krátkodobá – třeba rychlé peníze do výplaty – klidně i některou z nebankovních půjček.

Nemáme jednoho vítěze

Objektivní odpověď na otázku: „Na co si půjčujeme nejvíc?“ neexistuje. Protože pohledů, metrik je mnoho a tudíž i reálných vítězů. V každém případě statistické data nelžou: dlouhodobě kvartálně, měsíčně i meziročně vedou půjčky na bydlení, hypoteční úvěry. Co do objemu půjčených peněz. Tenhle stav trvá a zřejmě se tak brzo nezmění. I segment úvěrů na spotřebu je silný, z pohledu počtu úvěrů. Nejvíc si tedy půjčujeme na to, na co reálně nemáme a na co není snadné našetřit: bydlení, auta a vše z „pytle“ dlouhodobá spotřeba. Ať už si ale půjčujeme na cokoliv, dělejme to vždy s rozvahou a odpovědně.

Zdroje: Česká bankovní asociace | EBA – European Banking Authority